公司多年来专注于主业经营,当前已发展为国内铝压延加工龙头,深耕铝板带箔、铝型材、再生资源综合利用业务。

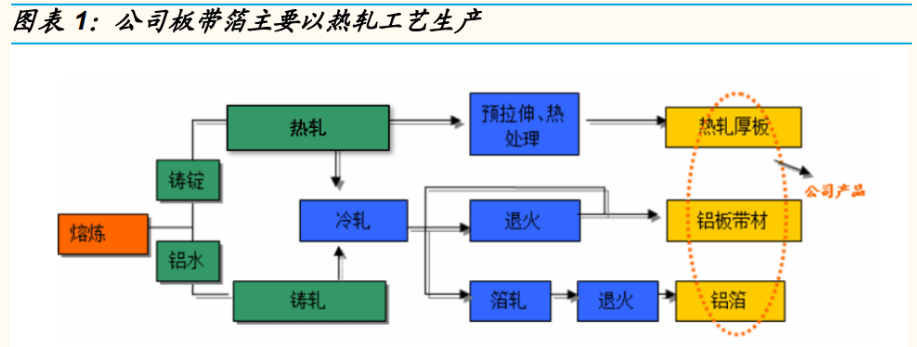

铝板带箔:主要是采用热轧工艺生产,涵盖 1-8 系多种合金牌号,产品大范围的应用于新能源、新材料、5G 通讯、汽车制造、军工、医药包装、食品包装、印刷制版、电子家电、交通运输、特高压输电等领域。

铝型材:基本的产品为轨道交通用车体及大部件与其他工业型材,轨道车体批量供应合资公司郑州中车,实现自给自足,并对外销售特高压输电设备 GIL 用挤压铝管材等。

业务模式为收取加工费,铝价波动亦对公司利润产生一定的影响。公司产品定价时采取原材料+加工费模式,加工费取决于行业整体供需情况及产品附加值。此外由于从原材料铝锭采购到铝板带箔等产品销售存在一定周期,期间铝价波动亦会影响公司利润。

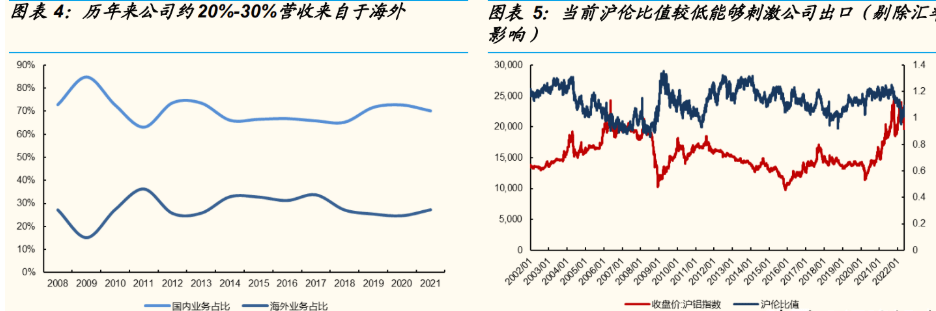

海外加工费更高,内外贸比例取决于铝价。公司历年来外销收入约在20%~30%之间,年度之间有一定波动。由于海外能源等成本较国内更高,公司出口产品加工费较国内可收取一定溢价,因而具备更高的盈利能力,而铝价水平会影响到公司出口动力及盈利能力:

国内外电解铝通常存在一定价差,国内铝价低于海外时,出口还能够赚取内外价差带来的收益,公司有更强动力出口。且因出口本身具备更高加工费,此时公司纯收入能力逐渐增强;今年以来沪伦比值持续位于历史低位,预计出口比例将有所提升,驱动公司盈利增长。

由于公司内销产品主要是采用“发货当天上海有色金属网现货铝价+加工费”确定;出口产品采用“发货前一个月 LME 现货铝均价+加工费”确定。内外贸原料定价基准参考期间略有不同,因而在铝价明显的下行期间,外贸业务受铝价下跌冲击相对更小,公司也更愿意出口。

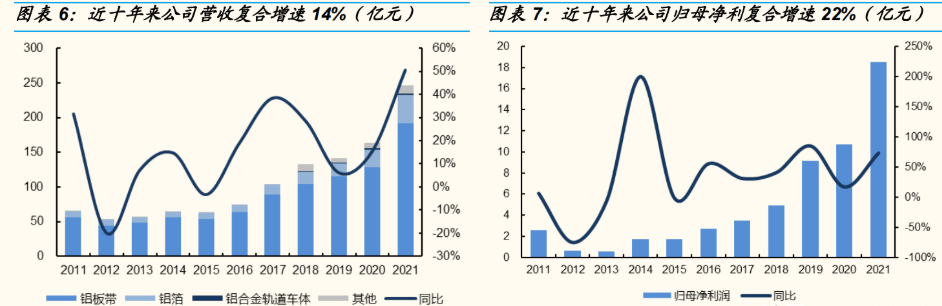

2021 年公司营收 246 亿元,同比+51%;归母净利润 18.5 亿元,同比 +73%。近十年来公司营收复合增速 14%,归母净利润复合增速 22%,无论是规模还是盈利能力都有显著增强。

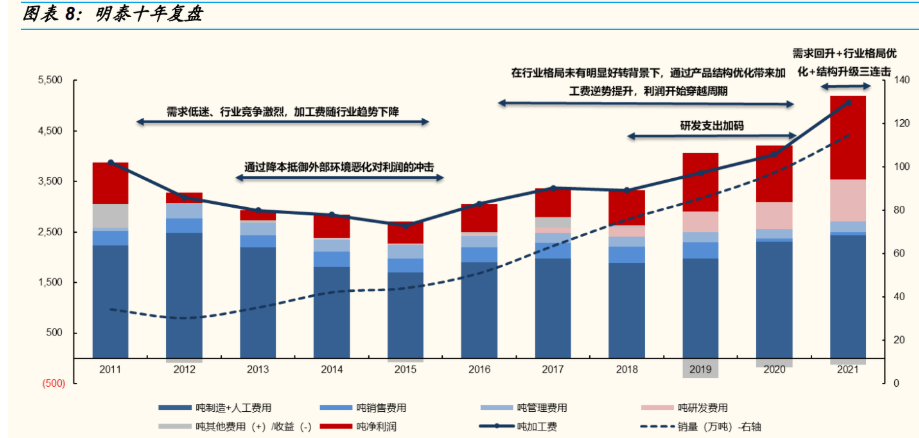

为了复盘过去十年间公司盈利增长的核心驱动力,我们对公司净利润的来源进行拆解。由于吨净利润=吨加工费-吨制造成本-吨人力成本-吨费用,我们将公司加工费拆解为净利润、制造+人工成本、费用几大部分,具体如下图所示。

2)价:2011-2015 年间,公司吨加工费随着行业环境恶化及需求低迷持续下滑,在此期间公司通过降造费用维持吨净利润水平;2015-2020 年虽行业环境未有明显好转,但公司通过产品结构优化实现加工费逆势增长,驱动吨净利润回升。

3)2021 年行业下游需求回升+供给格局优化+公司产品结构升级三重助力下,公司业绩表现亮眼。过去几年间公司的业绩增长源于量利齐升。

在上述明泰十年的复盘中,我们拆解了公司盈利增长的驱动力,在本段中将具体展开。具体而言,公司过去的发展模式一是持续不断的资本投入驱动产销增长,二是竞争优势从成本逐渐走向研发。

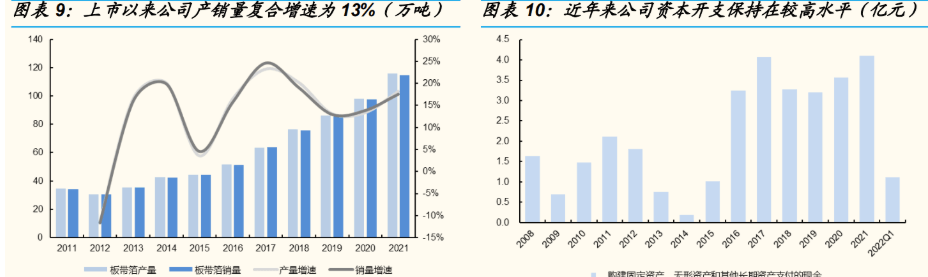

上市以来公司融资渠道得到拓宽,多次通过定增及转债募资方式筹集资金,持续进行产能扩张。2021 年公司铝板带箔产销量分别为 115.7/114.5 万吨,自 2011 年上市至今产销量复合增速达到 13%。

对上述的复盘中我们得知,过去很长一段时间内公司通过降本来抵御行业下行风险。而加工类企业成本差异的来源一是原材料,二是制造费用。

1)公司所在河南省为全国铝锭产量较高省份之一,在公司200公里范围内,铝锭供应商年产能超过 300 万吨,优越的地理位置减少了铝锭采购的运输费用;

2)公司持续加码上游再生铝产能,再生铝较原铝经济性更强,进一步夯实公司成本优势。

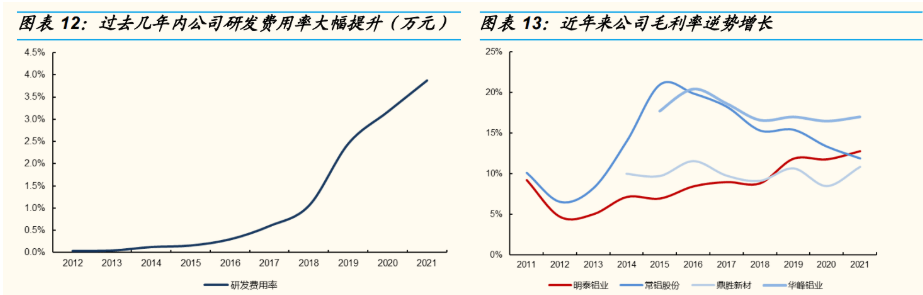

制造费用方面。公司制造费用最重要的包含折旧/电费/天然气/物料消耗及其他,2021年铝板带箔 吨制造费用 2176 元/吨,上述各项占比分别为15%/22%/9%/55%。

1)电力:公司 14 年收购巩电热力,减少了对外电力采购,单吨电力成本自当年起得到明显降低。后由于产量扩大,外购电力数量有所增 加导致吨电力成本有所回升;

2)天然气:公司新建燃气改造工程建设项目,以自制气的方式提供生产所 需部分燃气,16 年起吨天然气费用明显降低,后又通过厂房屋顶架设 光伏板利用太阳能以及通过余热回收系统提升能源利用率,天然气成 本持续维持低位。公司吨燃料及动力成本较同行比有着非常明显优势。

研发费用率大幅度的提高。近年来公司研发支出不断加码,研发费用率自 2016 年的 0.3%持续提升至 2021 年的 3.9%,主要系公司加大了高端阳极氧化用铝合金坯料,电池箔,动力电池,新能源汽车结构件、电池托盘用铝,轨道交通用铝、船舰隔板、车用全铝罐车材料等高端产品的研发力度。

成长驱动力由成本切换至研发。随公司高端产品持续放量,在全行业毛利率水平呈现周期性波动的背景下,公司近年来毛利率水平逆势提升。公司发展的模式已从原先的侧重于降本增效切换至研发驱动,且转型成效显著,高端产品的研发及生产带来了产品附加值及盈利能力的提升。(报告来源:远瞻智库)

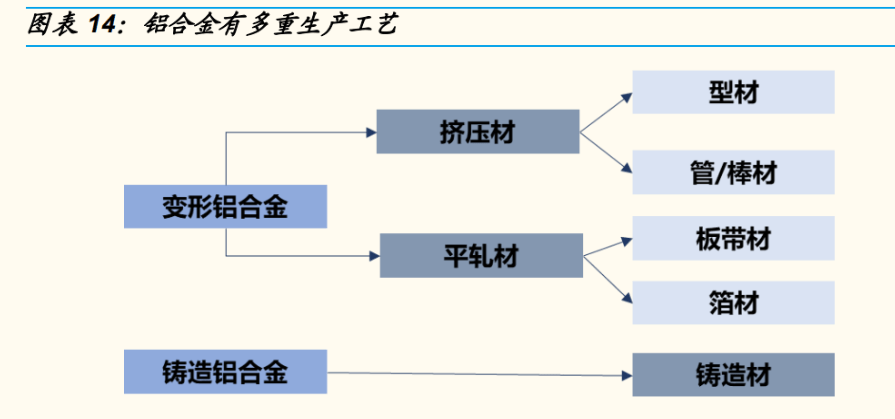

变形铝合金生产的全部过程中先将合金配料熔铸成坯锭,再进行塑性变形加工,其产品主要为挤压材和平轧材。挤压材主要指铝型材以及极少的管、棒材。平轧材最重要的包含板带箔等。

铸造铝合金是将配料熔炼后用砂模、铁模、熔模和压铸法等直接铸成各种零部件的毛坯,其产品主要为各类铸造件。

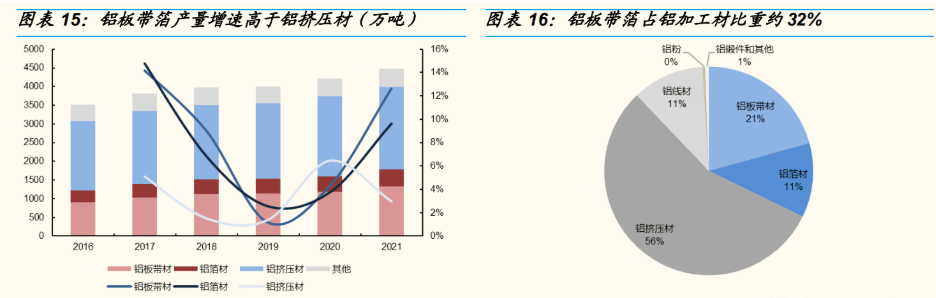

2021年国内铝加工材产量4470万吨,同比增长6.2%,剔除铝箔毛料后产量为3953万吨,同比增长5.8%。从结构上来看,铝加工材中挤压材占比超过一半,板带箔合计占比约在32%,其余为线材及锻件等。

近年来铝板带箔产量增速高于铝挤压材。铝挤压材以建筑铝型材为主,近年来产销增速明显低于下游应用领域更广泛的铝板带箔。2016-2021年,国内铝板带材/铝箔材/铝挤压材产量复合增速分别为 8.2%/7.4%/3.5%。

为了加深对铝加工行业的了解,我们以明泰铝业、鼎胜新材、常铝股份、华峰铝业等几家上市公司为例来拆解行业盈利能力。这几家公司业务均集中于铝加工环节,可以较好地代表中间加工环节的业务模式及盈利能力。

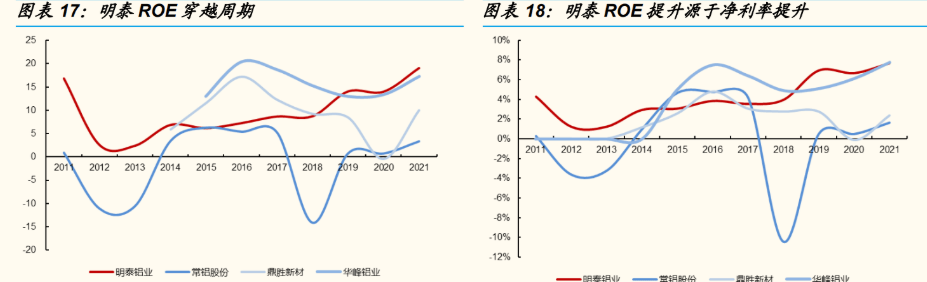

普通铝加工行业回报率水平较低。常铝股份及鼎胜新材过去几年内的净利率水平从未高于 5%,华峰铝业因产品集中于高端领域,代表了高端产能的盈利水平,因此其净利率相比来说较高,但也仅位于 5%-10%区间。行业内大部分普通铝加工公司过去几年都面临低盈利甚至亏损的困境,低净利率导致行业 ROE 普遍较低。

明泰穿越周期属性明显。近年来行业内别的企业 ROE 水平经历了明显的周期性波动,而明泰 ROE 持续提升,且 ROE 水平已提升至行业内较高水准,主要源于其净利率提升。净利率的提升一是源于产品结构升级带来的盈利能力提升,上文中对比了公司与同行间不同的毛利率变化趋势;二是来自于费用管控得当。

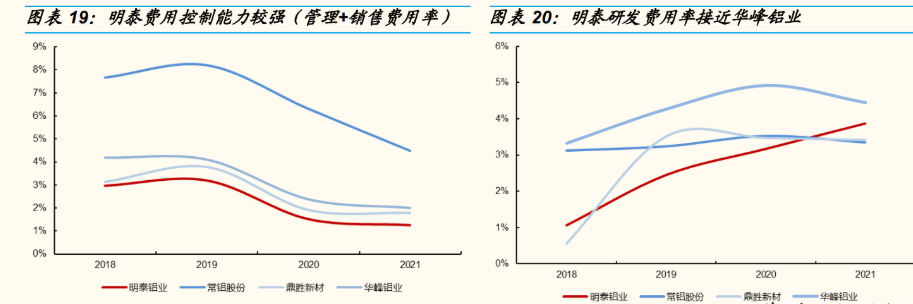

明泰费用控制能力较强。近年来各家铝加工公司管理+销售费用率均有明显下降趋势,一方面得益于规模优势的显现,另一方面主要系铝价中枢逐年抬高带来收入水平扩大。而明泰费用率显著优于同行,展现了较强的费用控制能力。

明泰研发费用率已处于行业较高水准。为持续实现产品迭代升级,铝加工公司需要投入大量资金用于研发,过去明泰研发费用率较同行偏低,近年来持续上升,当前已超过常铝股份与鼎胜新材,略低于华峰铝业。华峰铝业产品主要聚焦于汽车市场,其产品具备更高的附加价值, 因而对研发要求也更高。明泰研发费用率已接近华峰水平,支持其进行更多高端产能投放。

一方面,在过去长达将近十年经济提高速度下滑导致需求增速放缓以及行业产能过剩导致竞争激烈的环境下,具备规模、资金、成本等优势的行业有突出贡献的公司尚且只能实现较低的回报率水平。行业内其他不具备规模优势且产品附加值较低的企业只会面临更严峻的生存环境。

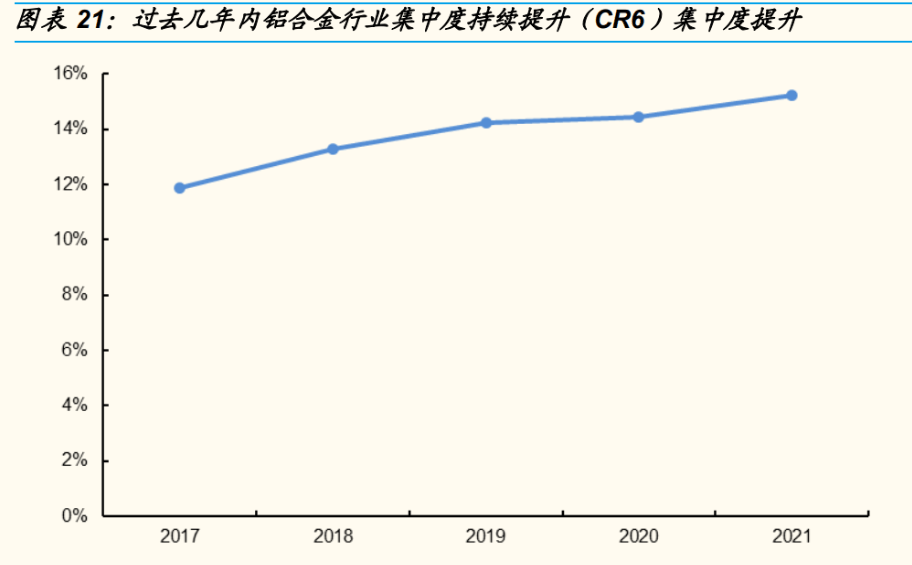

叠加供给侧改革的一系列举措,预计行业内较多低端产能已得到一定出清,行业集中度持续提升,2021 年 CR6 提升至 15%,但整体仍较低;

另一方面,对比各家上市铝加工龙头的回报率水平也不难发现,铝加工公司回报率提升的途径在于产品结构持续高端化。明泰已经通过不断投入研发实现了产品的升级与盈利能力的提升,随着新的高端产能不断落地,预计该趋势将继续保持。(报告来源:远瞻智库)

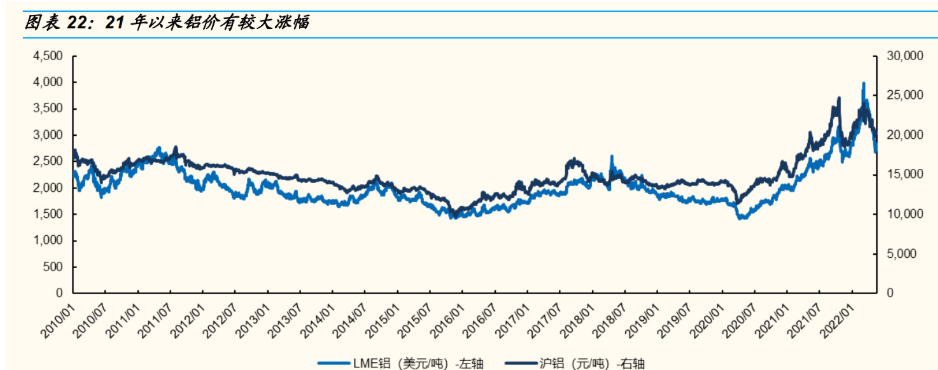

21 年下半年以来,国内电解铝产量因能耗双控及限电限产持续收缩,而全球制造业需求强劲,供需紧平衡状态叠加能源电力等成本支撑下,沪铝价格自 21 年初的 15460 元/吨持续上涨至 10 月中旬的 24550 元/吨,上着的幅度达 59%。随后动力煤保供稳价政策的出台削弱了成本端的支撑,而地产等行业需求恶化又导致现货库存增加,电解铝价格迅速回调。

22 年以来,受俄乌冲突以及欧洲部分铝厂减产影响,电解铝价格在一季度再度迎来一轮大涨,但煤价的回落驱动电解铝利润回升,国内电解铝企业复产速度加快,而需求端受疫情冲击影响较大,供需格局逆转下铝价再次经历回调。

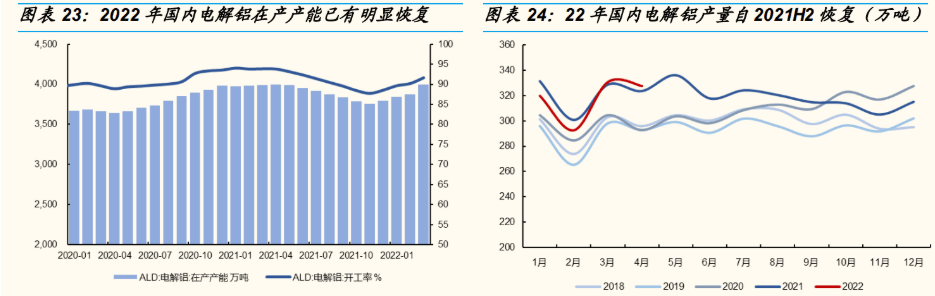

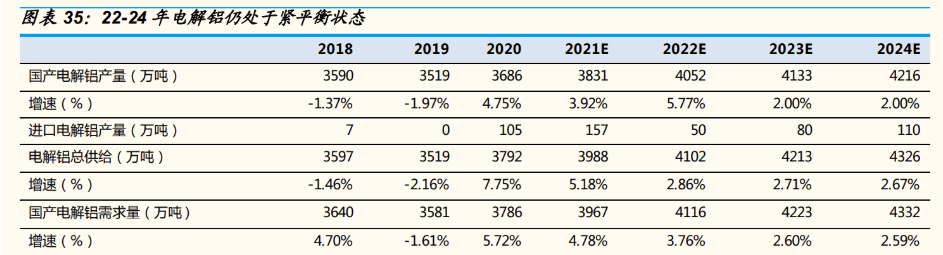

2021 年全国电解铝在产产能下降 183 万吨。2021 年全国受能耗控制、限电、阶梯电价拉升成本等因素影响,电解铝在产产能自年初的 3975 万吨下降至年末的 3792 万吨,下降幅度达 183 万吨。据百川盈孚数据,21 年 全年国内电解铝产量 3831 万吨,同比+3.92%,增量主要由上半年贡献。

22 年电解铝在产产能及产量迅速恢复。因电力供应宽松,且电解铝生产利润维持在高位驱动企业提升产能利用率,22 年电解铝在产产能及产量迅速恢复。据百川盈孚统计,22 年国内电解铝总复产规模 356.2 万吨,截止 4 月末已复产 224.5 万吨,复产比例达到 63%。当前国内电解铝产量已恢复至去年同期水平。

22 年产能增量超 400 万吨,23 年以后增量空间存在限制。21 年规划的较多产能因能耗及限电问题被推迟至 22 年释放,22 年新增产能潜力达到 108 万吨。再考虑到复产产能,预计全年产能增量超 400 万吨。22 年新投产较多产能以后,电解铝产能即将到达 4500 万吨上限,预计后续增量空间有限。

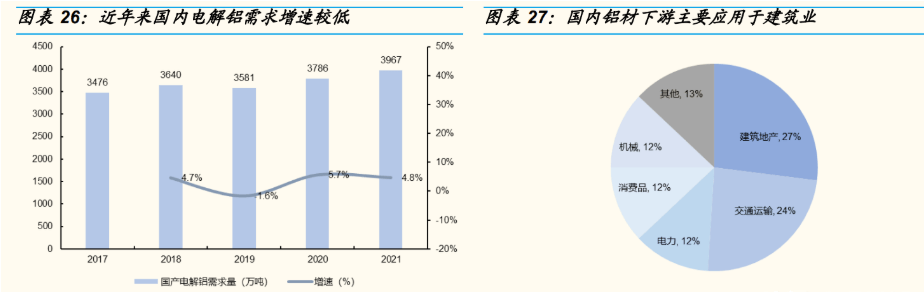

国内电解铝需求近年来保持低增长。据百川盈孚数据,2021 年国内电解铝消费量 3967 万吨,同比+4.78%。近年来国内电解铝消费量保持低增长。

从下游结构来看,主要应用领域为偏低端的建筑业,其占比达到 27%,其次为交通运输业的 24%,其余为电力、消费品、机械等领域。我们按传统领域需求增速的变化与新能源领域贡献的增量对需求做测算,新能源用铝增量大多数来源于于光伏与电动车。

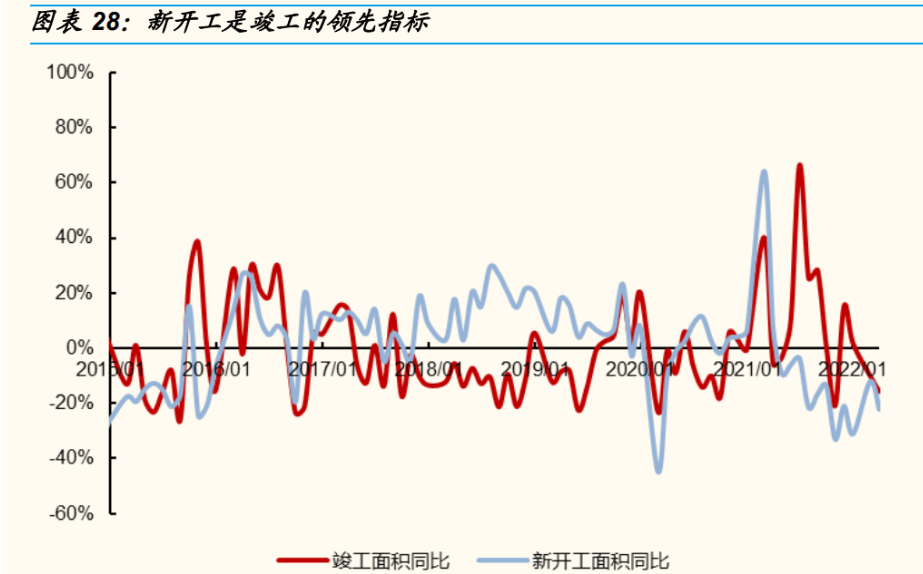

全年地产竣工存在韧性。电解铝在建筑领域主要用在施工完成后安装的铝门窗、建筑幕墙及装饰等,与房地产竣工高度相关。21 年全年房屋竣工面积累计同比+11.2%,考虑 20 年基数低影响,较 19 年比其增速仍达到 5.7%,已呈现回暖趋势;22Q1 因受到疫情反复及房企资金面较紧影响,竣工面积累计同比-11.50%,全年在地产政策边际回暖以及新开工-竣工剪刀差修复支撑下,预计竣工端有较强韧性,我们假设 22 年增速为 2%。

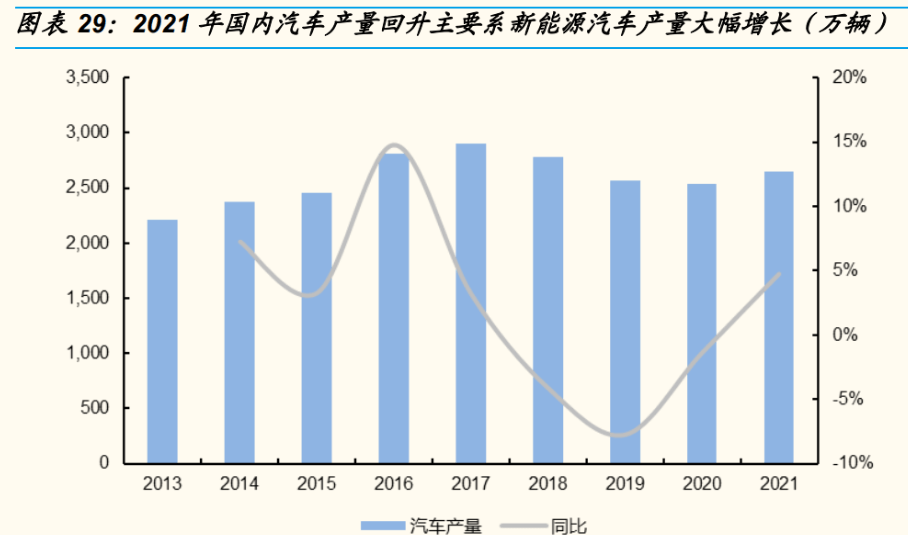

传统汽车销量趋于稳定。交通运输用铝需求大多数来源于于汽车。21 年在芯片短缺的背景下,全年国内汽车产量 2653 万辆,同比实现了 4.8%的增长。中汽协预计 22 年国内汽车销量增速将达到 5.4%。考虑到疫情对汽车产销的影响,我们假设 22 年汽车产量增速 3%。

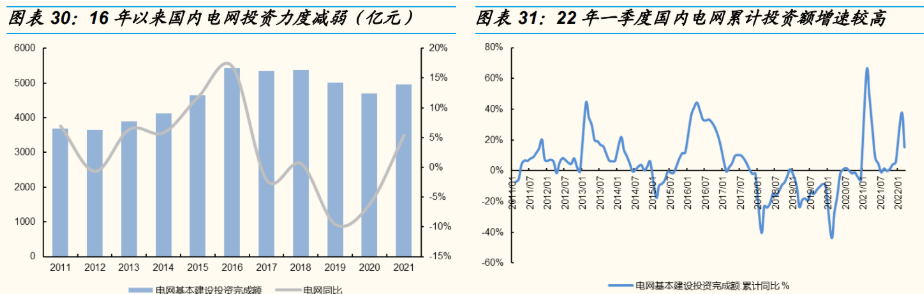

电力:电网投资或有所回升。因前期大额的电网投资导致电力系统资产利用率偏低,自 16 年以来国内电网投资力度相对减弱,近五年 GAGR 为-1.8%。考虑到当前的能源结构转型对电力系统提出了新要求,预计后续电网投资将有所回升。21 年国内电网投资额为 4951 亿元,同比+5.4%。22 年国网规划电网投资额为 5012 亿元,以其承诺的 21 年投资额 4730 亿元为基数测算得 22 年增幅约 6.0%。表明近两年电网投资已有回升趋势。

“十四五”期间电网总投资超过“十三五”期间。十四五期间国网和南网规划电网投资金额超过 2.9 万亿元。而十三五期间国内电网基建投资为 2.59 万亿元,以电网基建占电网总投资 90%假设测算得十四五期间国内电网总投资较“十三五”增长幅度约 1%,预计后续电网投资将小幅增长,假设 22 年其增速为 3%。

光伏用铝主要为光伏组件的边框和光伏支架。光伏边框是用于固定、密封太阳能电池组件,增强组件强度,延长常规使用的寿命,便于运输、安装。除光伏组件外,光伏发电系统或应用产品的安装过程需要光伏支架,而铝合金型材是用来制造光伏支架的主要材料之一。

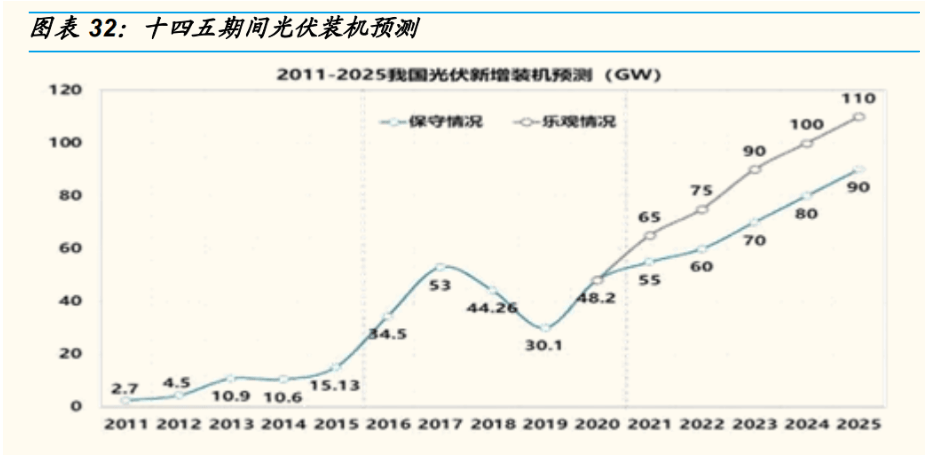

保守预计22年光伏装机贡献铝需求增量 39 万吨。21 年国内光伏新增装机量 55GW,据中国光伏协会预测保守估计,25 年国内光伏新增装机量将达到 90GW 以上。考虑到新增光伏电站单 GW 所需要铝型材重量约 0.65 万吨,测算得 22-24 年国内光伏用铝需求增量为 39/46/53 万吨。

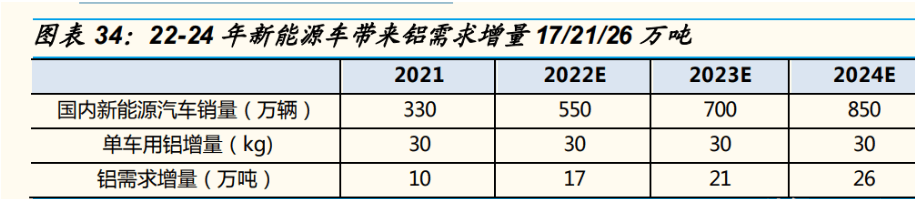

22 年新能源汽车贡献铝需求增量 17 万吨。根据 DuckerFrontier 的数据,2020 年非纯电动汽车单车用铝量为 206kg,纯电动车单车用铝量为 292kg,用量明显提升;国际铝协发布的测算报告表明 2021 年电动车单车用铝较传统车高出约 30kg。我们按新能源车单车用铝量超过传统燃油车 30kg 测算,参考国金证券电新组对国内新能源乘用车销量假设,测算得 22 年电动车带来的铝需求增量约 17 万吨。

供应:预计 22 年全年国内总供给 4102 万吨,同比+2.86%。23-24 年国内产量增速因总产能接近 4500 万吨有所放缓,但考虑到进口量回升,预计总供给增速分别为+2.71%/+2.67%。

国内自产:假设计划新增的 108 万吨产能均能在年内投产,考虑到投产时间及产能爬坡,假设一共可实现 40%产量;此外,考虑到年内计划复产的 356 万吨已有较多实现复产,考虑到复产进度,假设全年实现 50%产量。测算得 22 年全年国内产量 4052 万吨,同比+5.77%。

净进口:年初以来因海外电解铝价格高于国内,进口窗口持续未打开,Q1 净进口量仅 2.36 万吨,考虑到欧洲冶炼产能因能源问题持续受到扰动,预计全年净进口量仍将维持偏低水平。假设 22-24 年国内净进口量分别为 50/80/110 万吨。

传统领域:需求增速虽较以往有所放缓,但仍有一定增量。假设建筑/交运/电力/消费品/机械/其他等领域 22-24 年需求增速分别为 2%/3%/3%/2%/2%/2%,22-24 年贡献总需求增量 94/96/98 万吨,

新兴领域:22-24 年光伏及新能源汽车领域贡献铝需求增量分别为 56/67/78 万吨。

供需平衡:预测 22-24 年国内电解铝供应短缺 13.95/9.83/6.44 万吨,国内铝短缺情况下,进口铝或贡献更大弹性。但整体仍将处于紧平衡状态,对铝价形成支撑。

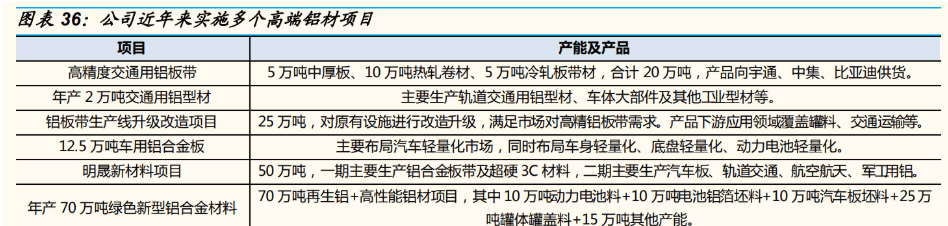

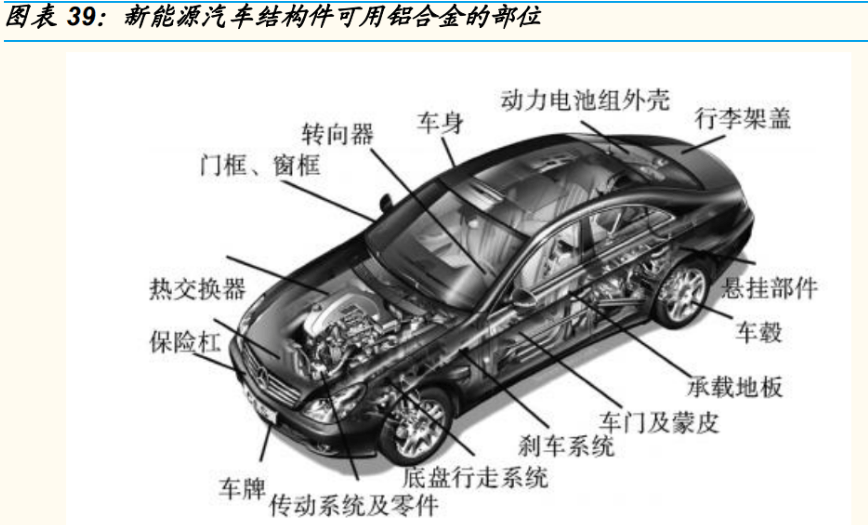

持续推进高端产能建设,产品结构持续优化。公司近年来重点布局进军交通运输用铝、汽车轻量化用铝、新能源用铝等高端领域,重点实施了“高精度交通用铝板带”、“年产 2 万吨交通用铝型材项目”、“12.5万吨车用铝合金板项目”等,当前公司车用高端产品已直接或间接供应于比亚迪、蔚来、宇通客车、中集车辆等一线车企。

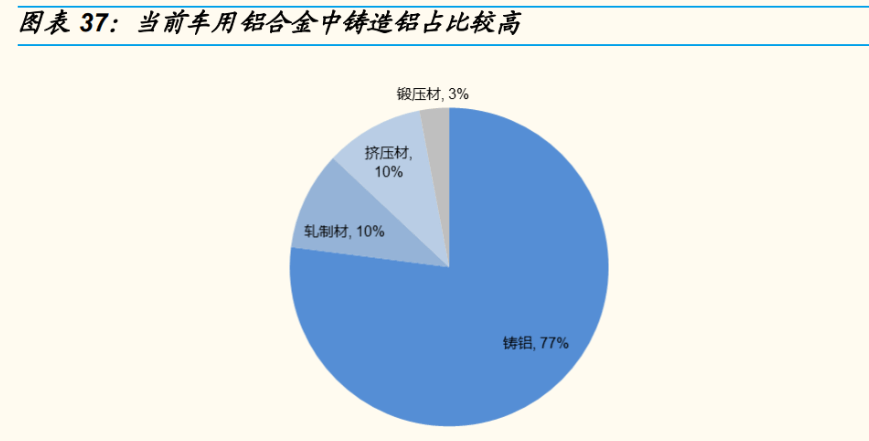

不同工艺制成的铝材在汽车工业中均有所应用,包括铸件、轧制产品、挤压件和锻件。

铸件主要使用在于发动机、车轮和变速箱外壳、底架等结构件,这些部件铝化率较高,因此铸件是当前汽车工业中应用最多的铝材品种,其占汽车工业用铝比重超过一半。

轧制材、挤压材及锻件等变形铝合金主要在车身起到轻量化作用。但因车身等部件铝化率较低,其在汽车工业中应用量占比较低。

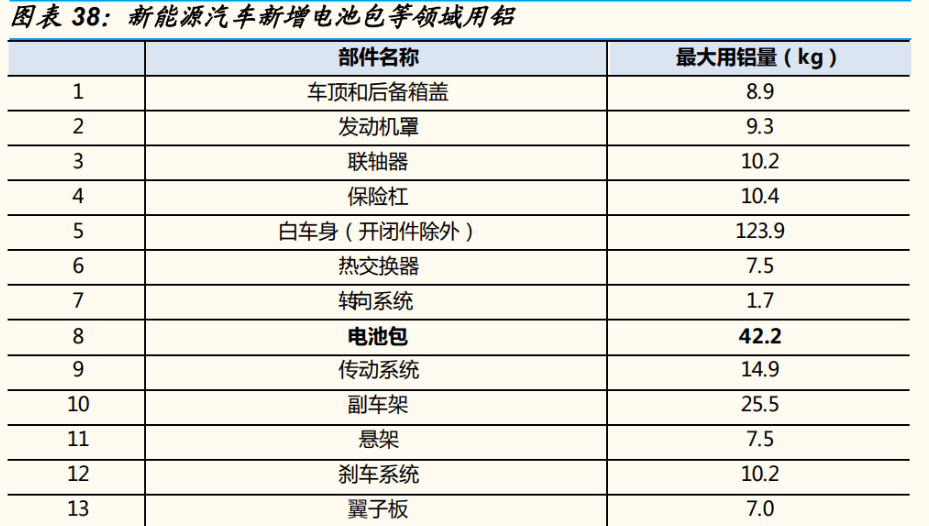

新能源车单车用铝量高于传统汽车。新能源汽车用铝合金的部件包括车身、车轮、底盘、防撞梁、动力电池、地板、座椅等。虽然少了发动力动力总成部件,但多了电池外壳等应用领域,且车身对铝材需求量也更大。

据国际铝协发布的《中国汽车工业用铝量评估报告》,2021 年国内燃油车/电动/混合动力单车用铝量分别为145.2kg/173.1/206.8kg,新能源汽车用铝量较传统车有明显提升。

新能源汽车拉动变形铝合金需求占比提升。车身用铝最重要的包含高性能铝型材制作的车身骨架及用高精铝板制作的蒙皮及车门,电池外壳也使用铝板为主。新能源车销量提升将拉动对铝板及铝型材等变形铝合金需求。

产销量及产品附加值双升。随着明晟新材料二期项目和 70 万绿色新型铝合金项目投产,公司产能将持续增长。2025 年公司产销量目标超过 200 万吨,较 21 年实际产量复合增速达到 15%。同时新能源车用铝板带等高端产品需求提升将提升公司产品整体附加值水平。

铝具有较强的抗腐蚀性,使用的过程中损耗程度较低,且在多次循环利用后不会丧失基本特性,因此铝材具备较高的再生利用价值。

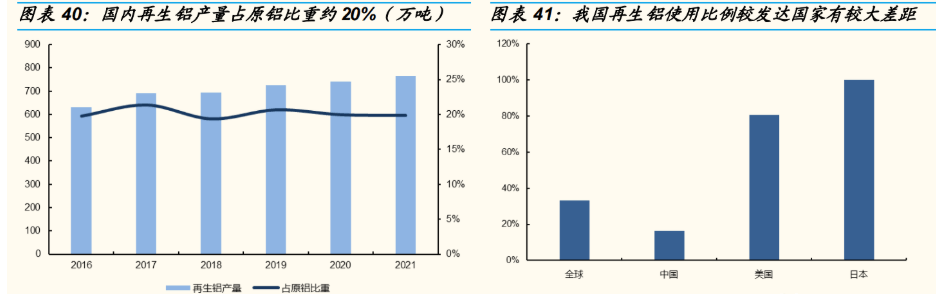

国内再生铝发展迎来机遇。我国再生铝发展起步较晚,尚处于发展早期阶段,当前国内再生铝占原铝比重约在 20%,和海外发达国家相比存在比较大差距,仍有较大发展空间。再生铝的吨能耗仅为原铝的 3%~5%,有着非常明显的节能减排优势,在国内电解铝产能受限以及能耗双控的背景下,再生铝发展迎来历史机遇。

当前大部分回收的旧废铝因杂质含量高而国内回收技术水平有限,没办法实现保级利用,只可以通过降级做成压铸铝合金。一方面,压铸铝合金的需求大多数来源于于传统汽车行业,其大多数都用在生产汽车发动机、变速箱、传动链条壳等压铸件。近年来国内传统汽车消费低迷导致压铸铝合金需求承压;另一方面,由于压铸铝合金附加值低于变形铝合金,从经济效益的角度来说发展保级利用也是大势所趋。

公司可以在一定程度上完成产品保级利用,一方面得益于公司多年来的研发与设备投入,另一方面与公司本身产品多元化的经营策略也密不可分。公司当前拥有 68 万吨废铝产能与 12 万吨铝灰渣 综合利用产能,正在新建义瑞新材 70 万吨再生铝产能。再生铝产能的持续提升将进一步夯实公司成本端优势。

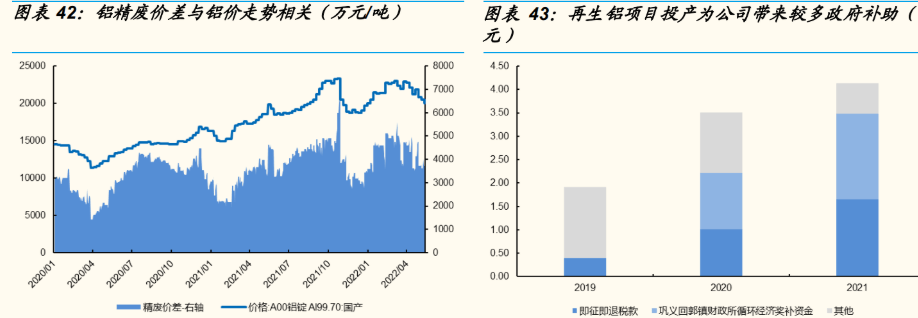

)精废价差。废铝回收价约为铝价的 70%-85%,铝价走高时,一般而言精废价差扩大,再生铝成本优势更为明显。

3)再生铝享受一定税收优惠。因再生铝冶炼过程中有一定损耗,制造费用也相对更高,但整体而言较原铝相比成本优势明显。

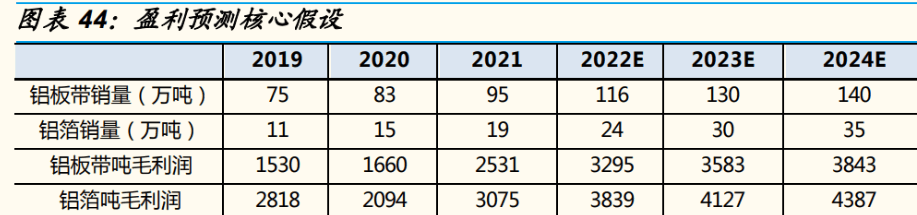

量:考虑到公司明晟新材料、义瑞新材等项目产能的逐步落地以及前期投产的光阳铝业项目等的爬坡,预计 22-24 年公司铝板带产品销量分别为 116/130/140 万吨,铝箔销量分别为 24/30/35 万吨。

价:公司产品采取原材料+加工费模式,收入同时由原料成本和加工费决定,利润主要来自于加工费。

原料成本:公司原料主要为铝锭,我们大家都认为铝价走势呈明显的单边上涨或下跌时,公司业绩易受一定的影响。考虑到未来几年内国内电解铝供需仍呈现紧平衡格局,预计铝价有较强支撑,假设 22-24 年铝锭均价 较 22Q1 年持平,不含税均价为 16724 万元/吨。

吨毛利润:随公司高端产品产能逐渐提升,预计公司加工费将继续提升,此外再生铝产能提升能够大大降低生产所带来的成本,驱动吨毛利润持续提升。预计22-24年公司铝板带吨毛利润分别提升至 3295/3583/3843 元,铝箔吨毛利润分别提升至 3893/4127/4387 元。

再生铝:公司当前拥有再生铝产能 68 万吨,新建 70 万吨产能今年贡献产量约在 22 万吨。预计 22-24 年公司再生铝产量分别为 80/110/138 万吨。

费用率:过去几年公司通过一系列生产线自动化、信息化改造措施提升生产效率及成本管控水平,费用率控制较好,除研发费用率持续提升外,各项费用均有下降趋势。预计随公司规模效应逐渐增强,费用率仍有下行空间,保守估计22-24年公司各项费用率水平较21年维持不变,管理费用率/销售费用率/研发费用率分别为1.0%/0.3%/3.9%。

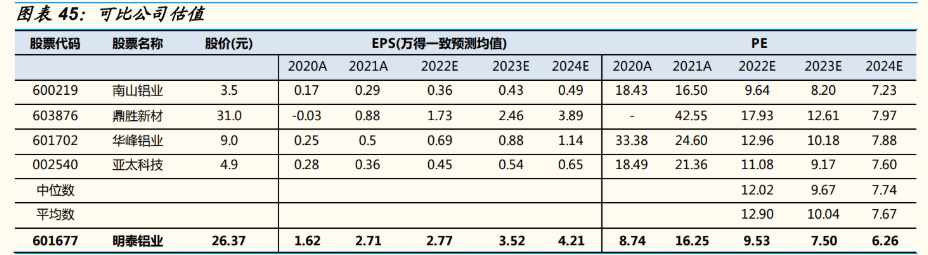

估值部分,采用相对估值法,以22年 5 月 20 日收盘价对应 22 年 PE 为 9.5 倍,低于可比公司平均约 13 倍的估值。考虑到公司板带箔业务中长期内持续具备量增价升逻辑以及再生铝产能扩张带来的成本优化,给予2022年归母净利润 13 倍估值,对应市值 321 亿元,目标价 33.21 元。

铝价波动风险。公司采取原材料+加工费模式定价,能够将大部分铝价波动的风险传递至下游,但考虑到公司原材料采购到产品销售存在一定周期,若短期内铝价大幅度波动,公司业绩将受到影响。

下游需求没有到达预期风险。公司未来几年内有较多产能扩建项目,产销量释放依赖于下游需求量开始上涨,若需求量开始上涨没有到达预期,大额折旧成本将对公司利润产生负面影响。

项目建设没有到达预期风险。公司的产销量增长依赖于计划内产能的顺利投放,若项目建设进度没有到达预期,公司实际产量将低于预期。

汇率波动风险。公司约 30%收入来自于海外,外销主要结算币种为美元,美元兑人民币汇率大幅度波动将影响企业利润水平。

董监高减持风险。2021 年 11 月至 2022 年 2 月,公司部分董事、监事及高级管理人员通过集中竞价方式合计减持股份 463 万股,占公司总股本比 例为 0.67%。

永续提高品质,信誉赢得客户

关注了解更多资讯

Copyright © 2021-2022 hth登录官网app华体会链接 All Rights Reserved. 粤ICP备15117814号  粤公网安备 粤ICP备15117814号

技术支持:

粤公网安备 粤ICP备15117814号

技术支持:

网站地图

网站地图